※本サイトで紹介している商品・サービス等の外部リンクには、プロモーションが含まれています。

みなさんの給与から毎月引かれている「健康保険料」 下記リンクから、毎月の保険料が確認できますので徴収されている金額と合っているか確認してみてください。 ※まれに会社側で徴収する金額が間違っている場合がありますので、そのときは会社の担当者に確認しましょう。

居住されている都道府県を選択すると給料に応じた健康保険・厚生年金保険料を確認することができます。

介護保険第2号被保険者の対象者は「40~65歳の医療保険加入者」です。

あなたはこの保険料で、どんなことが保障されているか把握していますか?今回は、多くの人があまり理解していない公的医療保険と高額療養費制度について解説していきます。

公的医療保険について

種類

・健康保険(会社員、公務員が対象)

健康保険には3つの種類があります。

協会けんぽは中小企業の従業員

健康保険組合は大企業の従業員

共済組合は公務員が対象となります。

自分がどれに該当するか分からないという人は健康保険証に記載されている「保険者名称」から確認することができます。

(例:全国健康保険協会→協会けんぽ /○○健康保険組合→健康保険組合)

一般的に協会けんぽと比べて、健康保険組合と共済組合の方が保険料が安く保障が手厚いです。なお、自分で選択することはできません。

・国民健康保険(自営業者、フリーランス)

健康保険には2つの種類があります。

市町村国保:市町村に住む人

国保組合:職業等の条件を満たす人(医師、文芸美術など)

自分で好きな方を選択することができます。国保組合の方が市町村国保よりも保険料が安く保障が手厚い傾向にあるので、加入できる人は国保組合を選びましょう!

・後期高齢者医療制度

75歳を迎えたとき、自動的に「後期高齢者医療制度」の対象となります(65〜74歳で一定の障害がある人も含まれます)。

保険料

協会けんぽは、標準報酬月額の約5%

特徴:労使折半、都道府県ごとに決められ保険料率は毎年変わる、会社の所在地が保険料率の対象となる

健康保険組合は、標準報酬月額の約3~5%

特徴:従業員の負担割合が5割以下が多く、保険料率は組合で決めることができる

計算方法

健康保険料=標準報酬月額X保険料率

標準報酬月額は4~6月の給与の平均をもとに算出されて、その年の9月分から翌年の8月分まで適用されます。(大幅な昇給などがあった場合は随時見直されます)

このため、4~6月は残業などで給与を増やしてもその分標準報酬月額も高くなるため、できるだけ残業等を抑えるようにしましょう。

また、通勤手当も標準報酬月額に含まれますので計算する際には注意しましょう。

副業で収入を得た場合も保険料は増えてしまう?

会社で得た給与をもとに計算するため、副業で得た収入については保険料を支払う必要はありません。

国民健康保険(市町村国保)

市町村ごとに計算方法が異なるため、住んでいる市町村のホームページで確認しましょう。

保険料を安くする方法(個人事業主の場合)

- 課税所得を減らす

- マイクロ法人を活用する

- 市町村国保が安い市町村に引っ越す又は国保組合に入る

マイクロ法人を活用するとどうなるの?

マイクロ法人の社長(自分)の役員報酬部分だけ健康保険を負担すればいいため、健康保険料を抑えることができます。

扶養制度

| 対象者 | 扶養制度 | 各種手当 | |

| 健康保険 | 会社員、公務員 | 〇 | 〇 |

| 国民健康保険 | 自営業、フリーランス | ✖ | ✖ |

扶養とは、自分の稼ぎだけで生計を立てられない配偶者やこどもに対して、経済的援助を行い養うことです。

会社員・公務員の場合、妻子を扶養に入れると自分以外の保険料を負担する必要がなくなります。

106万円の壁と130万円の壁について

最近耳にする「106万円の壁」「130万円の壁」は、どちらも扶養に入れるかどうかの基準を示すものです。

106万円の壁と130万円の壁の違いを表にまとめました。

| 項目 | 130万円の壁 | 106万円の壁 |

|---|---|---|

| 適用範囲 | すべての人に適用 |

勤務先の規模や労働時間によって適用が異なる |

| 対象制度 | 社会保険全般(健康保険、厚生年金)と税金 | 主に社会保険(健康保険、厚生年金) |

| 扶養条件 | 社会保険の扶養から完全に外れる | 条件によっては扶養から外れる可能性がある |

-

所定労働時間が週20時間以上

-

給与が月額8万8,000円以上

-

雇用期間の見込み日数が2ヵ月以上

-

学生ではない

-

事業所の従業員数が51人以上(2024年10月から適用)

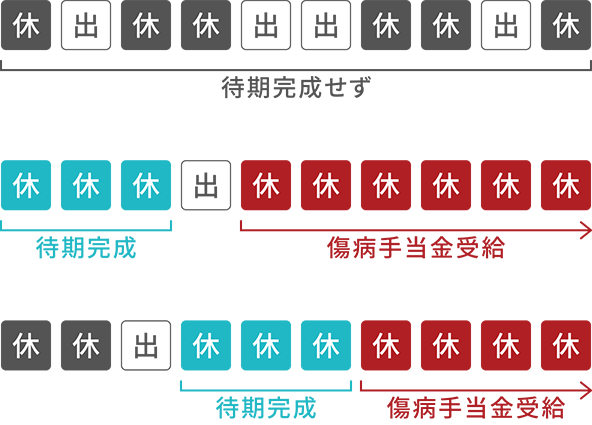

傷病手当金

業務外の病気やケガにより、連続する3日間以上仕事に就くことができない場合に4日目以降から受け取ることができる。

対象者

対象者は健康保険の加入者本人。国民健康保険の加入者である自営業者などは対象となりません。

計算方法

受給期間は最大で1年6か月取得できます。令和4年度のデータ(全国健康保険協会 現金給付受給者状況調査報告)では、受給者の平均休業期間は19日間、受給額は10万円となっています。

出産関連手当

①出産育児一時金

表の金額は1児あたりの金額で、令和5年4月1日以前に出産した場合は42万円、令和5年4月1日以降に出産した場合は50万円が支給されます。

また、2人目以降の子どもを出産した場合も同じ金額が支給されます。

補足として、妊娠12週以上の死産・流産の場合も支給対象となりますので覚えておきましょう。

対象者

健康保険加入者及び国民健康保険加入者、その扶養家族が対象です。

| 出産日 | 産科医療補償制度加入の医療機関等で妊娠週数22週以降に出産した場合 | 産科医療補償制度加入の医療機関等で妊娠週数22週未満で出産した場合、または産科医療補償制度未加入の医療機関等で出産した場合 |

|---|---|---|

| 令和5年4月1日以降 | 50万円 | 48.8万円 |

| 令和4年1月1日~令和5年3月31日 | 42万円 | 40.8万円 |

| 令和3年12月31日以前 | 42万円 | 40.4万円 |

申請方法

主に3つあります。

1.直接支払制度

出産育児一時金の金額を上限として、本人に代わって医療機関等が出産費用を請求する方法です。一時金の支給は、出産後2、3ヵ月後になります。

2.受取代理制度

出産前に「出産育児一時金等支給申請書(受取代理用)」を提出して、医療機関等が受取代理人として申請を行う方法です。

3.直接申請

出産費用を窓口で支払った後、「出産育児一時金支給申請書」を使用して自分で申請を行う方法です。

②出産手当金

出産のために一時的に仕事を休み、給与の支払いを受けられない場合に支給される手当です。

対象者

対象者は健康保険の加入者本人です。国民健康保険の加入者、配偶者の扶養に入っている人は対象となりません。

また、退職後でも、以下の条件を満たせば受給が可能となります。

-

退職日前日までに1年以上継続して被保険者期間がある

-

健康保険の資格喪失時に出産手当金を受けているか、受給条件を満たしている

計算方法

1日あたりの支給額=(支給開始日以前12ヶ月間の標準報酬月額の平均額÷30)×(2/3)

※支給開始日以前の期間が12ヶ月に満たない場合は、次のいずれか低い額を使用して計算します。

ア 支給開始日の属する月以前の継続した各月の標準報酬月額の平均額

イ 標準報酬月額の平均額

・28万円:支給開始日が平成31年3月31日までの方 ・30万円:支給開始日が平成31年4月1日以降の方

支給期間

-

産前休業期間:出産予定日の42日前(多胎妊娠の場合は98日前)から出産の日まで

-

産後休業期間:出産の翌日から56日間

申請方法

-

産休前に会社から申請書を受け取る。

-

必要項目を記入する。

-

産院で医師・助産師の項目を記入してもらう

-

産休後、会社で必要事項を記入してもらい、健康保険組合または協会けんぽに提出

③育児休業給付&出生時育児休業給付金 原則1歳未満の子を養育するために育児休業を取得した場合、一定の要件を満たすと「育児休業給付金」が支給されます。 また、産後パパ育休を取得した場合、一定の要件を満たすと「出生時育児休業給付金」が支給されます。

対象者

-

雇用保険の被保険者である従業員

-

原則1歳未満の子どもを養育するために育児休業を取得している者

支給期間

育児休業給付:育児休業開始日から子どもが1歳に達する前日まで(誕生日の前々日)

出生時育児休業給付金:子の出生後8週間の期間内に合計4週間分(最大28日)

計算方法

育児休業給付:育児休業開始から180日間は給与の67%、181日目以降は給与の50%が支給されます。

出生時育児休業給付金:

申請方法

-

受給資格確認手続き:原則として会社が行う

-

支給申請手続き:通常は会社が行うが、自分自身で行うことも可能

支給額や詳しい要件については、下記リンクからご覧ください。

平等な医療サービスの提供

健康保険証を持っていれば、全国の医療機関を自由に受診できます。また、職業や所得によって治療が断られること、治療費が変わることはなく、誰でも平等に治療を受けることができます。

この日本では当たり前の制度も、他国では当たり前ではないのです。

アメリカでは、公的医療保険は高齢者や所得の少ない人だけを対象としていて、約7割の国民は民間の医療保険に加入しています。 民間保険は受診できる病院が限定されています。 また、医療保険に加入していない無保険者も約13%にのぼります。 厚生労働省引用

さらに、治療費に関して日本では国が決めているのに対して、アメリカでは病院側の裁量で決めることができるため、病院によってばらつきが出ており、適切な医療が受けられない人が多く存在します。

治療費の自己負担が原則3割(上限額あり)

窓口での支払いが実際にかかった費用の原則3割負担となります。

一方、未就学児と70~74歳は2割負担、後期高齢者医療制度の対象である75歳以上の人は所得に応じて1~3割負担となっています。未就学児の場合、市町村が全額負担して医療費を無償化している地域もあります。

- 一般:1割負担

- 一定以上の所得がある方:2割負担

課税所得が28万円以上かつ「年金収入+その他の合計所得金額」が単身世帯の場合200万円以上、複数世帯の場合320万円以上の方

- 現役並み所得者:3割負担

しかし、3割負担だとしても長期間の入院や治療で支払う金額が高額になることがあると思います。その際に覚えておきたいのが、自己負担額には上限があるということです。

自己負担限度額の詳細については下記リンクからご覧ください。

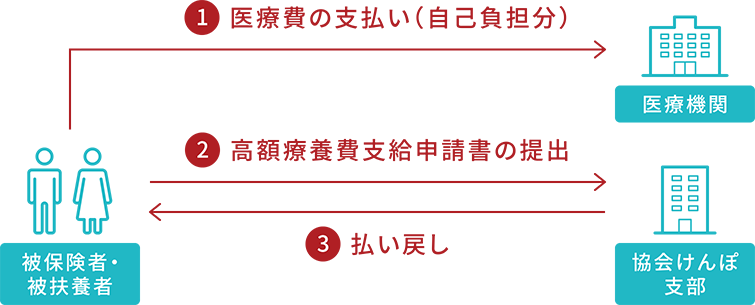

そして、その自己負担限度額を超えた分があとから戻ってくる制度が高額療養費制度です。

高額療養費制度について

制度の内容

高額療養費制度とは、医療機関や薬局の窓口で支払った金額が、1ヶ月の自己負担限度額を超えた分の金額が戻ってくる制度です。

自己負担限度額一覧表(70歳未満の場合)

| 適用区分 | 年収(目安) | 自己負担限度額(月額) | 多数該当 |

|---|---|---|---|

| ア | 約1,160万円~ | 252,600円+(総医療費-842,000円)×1% | 140,100円 |

| イ | 約770~約1,160万円 | 167,400円+(総医療費-558,000円)×1% | 93,000円 |

| ウ | 約370~約770万円 | 80,100円+(総医療費-267,000円)×1% | 44,400円 |

| エ | ~約370万円 | 57,600円 | 44,400円 |

| オ | 住民税非課税者 |

35,400円 |

24,600円 |

出典:全国健康保険協会

適用例

年収500万円の人(適用区分ウ)が総医療費100万円の治療を受けた場合、

80,100+(1,000,000-267,000)x1%=自己負担限度額は87,430円となります。

手元に返ってくる金額は、窓口支払い300,000(窓口3割負担)-限度額87,430=212,570円となります。

さらに、3か月以上高額療養費の支給を受けた場合には4カ月目から多数該当の金額が自己負担限度額になります。

自己負担限度額一覧表(70歳以上75歳未満の場合)

| 所得区分 | 外来(個人ごと) | 1か月の自己負担限度額(世帯) | 多数該当 |

|---|---|---|---|

| 現役並み所得者III | 252,600円+(総医療費-842,000)×1% | 252,600円+(総医療費-842,000)×1% | 140,100円 |

| 現役並み所得者II | 167,400円+(総医療費-558,000)×1% | 167,400円+(総医療費-558,000)×1% | 93,000円 |

| 現役並み所得者I | 80,100円+(総医療費-267,000)×1% | 80,100円+(総医療費-267,000)×1% | 44,400円 |

| 一般所得者 | 18,000円(年間上限144,000円) | 57,600円 | 44,400円 |

| 住民税非課税世帯(低所得II) | 8,000円 | 24,600円 | 24,600円 |

| 住民税非課税世帯(低所得I) | 8,000円 | 15,000円 | 15,000円 |

結論として、「限度額適用認定証」を提出すれば窓口支払いの時点で自己負担限度額の支払いだけで済みます。

また、マイナ保険証(健康保険証利用登録を行ったマイナンバーカード)を提出することでも適用されます。※オンライン資格確認を導入している医療機関等である必要があります。

限度額適用認定証の場合、申請書の記入や1年の有効期限があるため毎年提出しなければなりません。しかし、マイナ保険証であればマイナンバーカードを健康保険証として利用登録するだけで申請書の提出は不要なため、おすすめです!

利用登録の方法はこちらをご覧ください。

出典:マイナポータル「マイナンバーカードの健康保険証利用 説明ページ」

公的医療保険の対象外となるもの

- 自費診療

- 先進医療

- 美容医療、レーシックなど

- 保険対象外の医薬品

- 病院の個室代(差額ベッド代)

まとめ

いかがでしたか?

今回は公的医療保険と高額療養費制度の内容などについて解説しました。

業務外の病気やけがで連続した3日以上休むとお金がもらえる「傷病手当金」、出産時の費用負担を抑えるためにもらえる「出産育児一時金」など申請すればお金がもらえる制度がほかにも多くあります。

病気などになった際に慌てて調べるのではなく、いますぐに調べて知識として身に付けておくことで実際に適用できる場面に使えるよう備えておきましょう!

当サイトでも他の制度について紹介していくのでぜひご覧ください🦔

当サイトをご覧いただき、ありがとうございます。

当サイトでは「「こんな情報が欲しかった!」と思っていただけるような生活に役立つ知識やおすすめアイテムを筆者の体験談を交えて紹介しています😊

みなさんが豊かな人生を歩んでいけるよう応援しています!