※本サイトで紹介している商品・サービス等の外部リンクには、プロモーションが含まれています。

FIREを目指している人たちが抱えている悩みについて、私なりの解決策をお伝えしたいと思います!

配偶者の協力が得られない

FIREを目指している人のなかで最も共感する人が多い悩みではないでしょうか。実際に配偶者の協力を得ないままFIREを達成することは難しいです。

まずは、配偶者と今後の人生についてじっくり話し合いましょう。配偶者がどのような人生を過ごしたいと思っているのかを聞いて、その後FIREの魅力を伝えてみましょう。

たとえば「一緒に過ごす時間を増やしたい」と言われたら、FIREすれば一緒に過ごす時間を増やすことができるなど配偶者が「FIREいいかも」と思えるようにプレゼンしましょう!

都会は諦めて地方に住むべき?

結論としては、どこで暮らすかはあまり重要ではなく、どのような生活をするかが大事だと考えています。

都会に住むと住居費やサービスなどへの支出は多くなりますが、その分年収が高い仕事が選べたり公共交通機関が充実していたりとどちらに住んだとしてもメリット・デメリットはあります。

年収が低くても達成できる?

私はFIREを達成するために年収はあまり関係ないと思っています。もちろん、年収が高いことに越したことはありませんが、仮に年収が高くてもそれ以上のお金を使っていれば貯蓄はできません。

年収が高い人の生活の特徴として、年収に見合った生活をしようとして支出が多くなりがちです。

「じゃあ何を目安にすればいいの?」という人は貯蓄率という考え方を覚えておきましょう。これは収入のうち何%を貯蓄に回すことができたかを示す指標です。

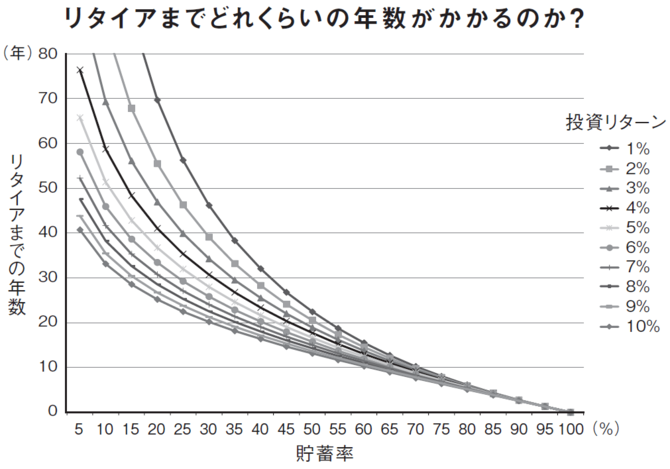

「DIAMOND online」から引用

「DIAMOND online」から引用

上記の表は、貯蓄率と投資リターンからリタイヤまでの年数が分かるものです。貯蓄率が5%、投資リターンが5%の場合、リタイヤまでに約65年かかるというふうにみることができます。一方、投資リターンが5%のままで貯蓄率が50%になれば約15年でFIREを達成できることになります。

インデックスファンドの平均利回りは4~7%ほどであるため、どの年収であっても貯蓄率50%の生活を続けることができれば約15年でFIREを達成することができるのです。

「意外と達成できるかも?」と思えてきたのではないでしょうか。

日本人の平均貯蓄率

2023年度の家計の貯蓄率は1.5%でした。この数字を見ると、「国民平均の貯蓄率が1.5%なのに貯蓄率50%なんて無理だよ~」と思っている人もいるのではないでしょうか。

しかし、私は実際に貯蓄率50%の生活で満足に暮らせています。行なった方法としては固定費の見直しだけです。具体的な方法やおすすめの会社は過去の記事で紹介していますのでぜひご覧ください!

日経新聞 家計貯蓄率、23年度は1.5% 物価上昇で3年連続低下 引用

投資リターンが少ない場合

私の答えは、「なんとかなる」です笑

無責任な発言のように聞こえますが、例えば大暴落が何年も続いていて資産が減っていく状況の中で何も対策をしない人はいないと思います。本当に生活費が足りなくなるようであれば、アルバイトなどでお金を稼ぐでしょう。

また、いまこの記事を見てくれている多くの方は慎重派で心配性な方が多いと思います。そのような方々はFIREを達成したとしても、だらだら毎日を過ごすのではなく本当にやりたかった仕事を始めてみたり、事業を始めてみたりと常に行動できる人たちだと思うので心配する必要はありません!

お金の心配をせずにほんとうにやりたいことができれば、必ず良い結果が出ると私は信じています。

参考書籍紹介

・PLAYING WITH FIRE FIREを目指せ 最強の人生向上術 経済的自由を達成する方法

|

FIREを目指せ 最強の人生向上術 経済的自由を達成する方法【電子書籍】[ スコット・リーケンズ ] 価格:1650円 |

FIRE達成後に自分がどのようなことをやりたいか、どんな生き方をしたいかを考てそれに向けて行動していれば悩みなんて吹き飛びます!

当サイトをご覧いただき、ありがとうございます。

当サイトでは「「こんな情報が欲しかった!」と思っていただけるような生活に役立つ知識やおすすめアイテムを筆者の体験談を交えて紹介しています😊

みなさんが豊かな人生を歩んでいけるよう応援しています!