※本サイトで紹介している商品・サービス等の外部リンクには、アフィリエイト広告が含まれる場合があります。

当サイトでは「生活の満足度を下げずに固定費を削減する方法」について紹介しています。

固定費を見直すことで月々の支払いを数万円抑えることもできます。

今回は固定費の中でも特に大きな支出となっている自動車の保険について解説していきます。

他の保険と比較せずに購入時にディーラーから勧められた保険を契約している方も多いのではないでしょうか。

一般的に「代理店型」「対人販売」は保険料が高い傾向にあります。

他の固定費についても言えることですが、担当者から勧められた保険をなんとなくで契約するのではなく、他の商品と比較することが大事です!

同じ条件でも会社によって保険料が数万円単位で変わることも多いので、一括見積もりを活用してみましょう。

自動車保険について

まず自動車保険には2種類あります。

- 自賠責保険

- 任意保険

自賠責保険は、法律で加入が義務付けられています。補償範囲は人身事故のみで、死亡の場合は最大3,000万円、傷害の場合は最大120万円が支払われます。どこで加入しても内容等は変わりません。料金は車種や契約期間に応じて変化しますが、1~2万円ほどです。

任意保険は、さらに2種類に分かれています。

- 対人・対物賠償保険

- 車両保険

対人・対物賠償保険は、相手を怪我や死亡させてしまったとき、相手の自動車や電柱等に損害を与えてしまったときの保険です。事故を起こした場合には慰謝料の支払い等が必要なことが多いため、自賠責保険の3,000万円だけでは足りません。そのため、限度額無制限で加入することをおすすめします。

車両保険は、事故で自分の車が壊れたときに修理費などを補償してくれる保険です。事故の状況によっては高い修理費用を補償してくれる場合もありますが、多くの方にとっては不要な保険で、今回の見直しポイントです!

車両保険が必要ない理由について下記で解説していきます。

車両保険は必要なし

車両保険が必要ないその理由は、保険を使うと等級が下がり保険料が高くなるからです。

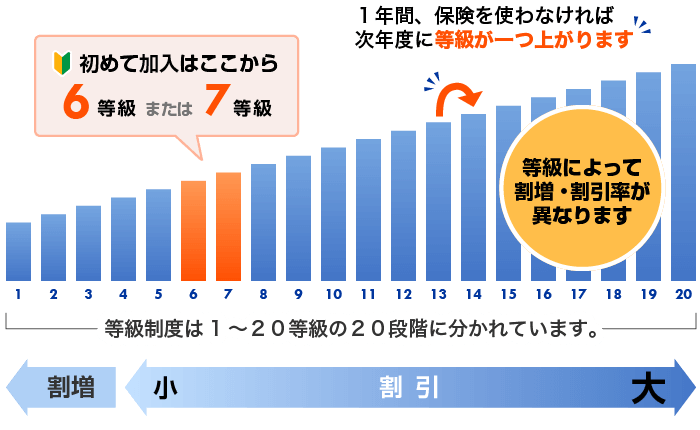

等級とは、ノンフリート等級制度の略称で「事故歴に応じた保険料の割引・割増を適用する制度」です。1~20等級の20段階に区分されており、初めて契約する場合は6等級からの開始になります。

1年間無事故の場合は次年度に等級が1つ上がり割引率も上がります。等級が上がるほど割引率が大きくなります。

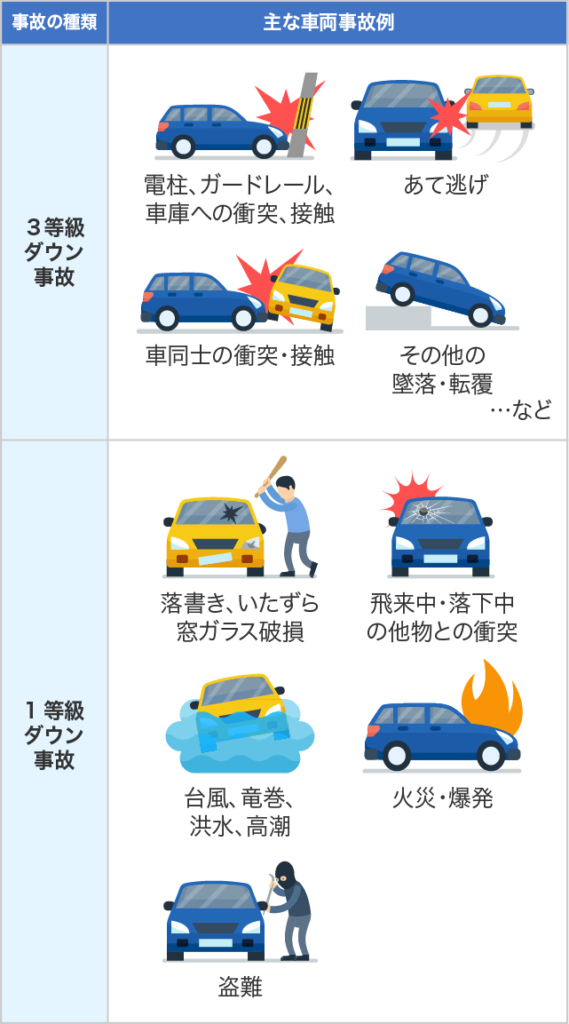

逆に事故を起こして車両保険を使うと等級が下がり、割引率が小さくなります(1~4等級は割増に)。例えば所有者の車が被害にあった場合は1等級、所有者が起こした対物事故の場合は3等級ダウンになります。

盗難や窓ガラス破損などのいたずらでも等級が下がることは初めて知り、とても驚きました。

さて、ここからが問題です。

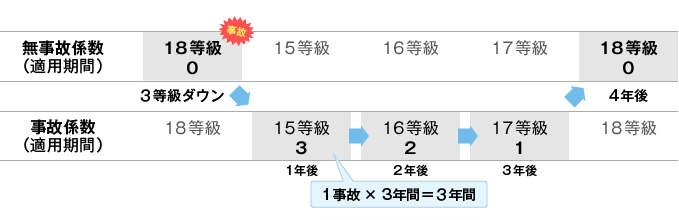

3等級ダウン事故を起こした場合は次年度から3年間は無事故だったときよりも割引率が低い「事故有」の割引率が適用されます。

このような場合、3年間は保険料が上がることになり、結局は補償された金額以上を支払い、損をしてしまいます。

補償金額は事故に遭った車の現在の価値を元に算出されますが、車の価値は年々下がっていきます(減価償却)。満額保障されない場合がほとんどで、安い価格で見積もられてしまいます。

そのため、ほとんどの場合で使うと損をすることになってしまう保険なのです。

以上のことから、車両保険は不要です!!

また、車両保険に支払うお金を毎月貯めていけば自分自身の貯金だけで修理費用を賄うこともできますし、そもそもローンを組んだり修理費用が出せない状況で車を買うべきではないです。

車を持たない選択も考えよう

ここは意見が分かれるところですが、そもそも車を持たなければ保険料を支払う必要もありません。

ほんとうに自分にとって車が必要であるのか考えてみましょう。

利用頻度が週3日以下の方、自宅近くに生活用品や食料等を買える施設がある方は車を手放すことを検討してみましょう。

そして、バスや地下鉄などの公共交通機関、レンタカーやタクシーの利用に切り替えましょう。

ご自宅周辺や旅先の店舗からすぐに予約でき、乗り捨て利用も検索OK!

まとめ

自動車保険は車両保険がついているかどうかで金額が大きく変わります。そして、車両保険をつけていても、修理に係る費用満額が補償される訳ではありません。

そのため、車両保険は不要です。

日頃からお金を貯めておくことで不要な保険に頼らなくても自分自身の貯金で修理費用を捻出することができます!

自動車保険を見直すときは、比較サイトを活用することで一番おすすめな保険を見つける事ができますよ。

コメント