消費税は、日本国内で商品やサービスを購入する際にかかる税金で、現座の税率は10%になっています。普段は商品代金と一緒に支払っていて、あまり気にすることがない消費税ですが、実は輸出販売事業者にとってはとても大事なものになります。

実は、、

この消費税には「還付金制度」が存在します。この記事では、「消費税還付金制度」の基本的な仕組みから、対象となる事業者、還付を受けるための条件や手続きの流れについて、分かりやすく解説していきます。

これから輸出業を始めたいと思っている方、現在すでに始められている方にとって参考になる情報となっていますのでぜひご覧ください!

消費税還付金制度とは?

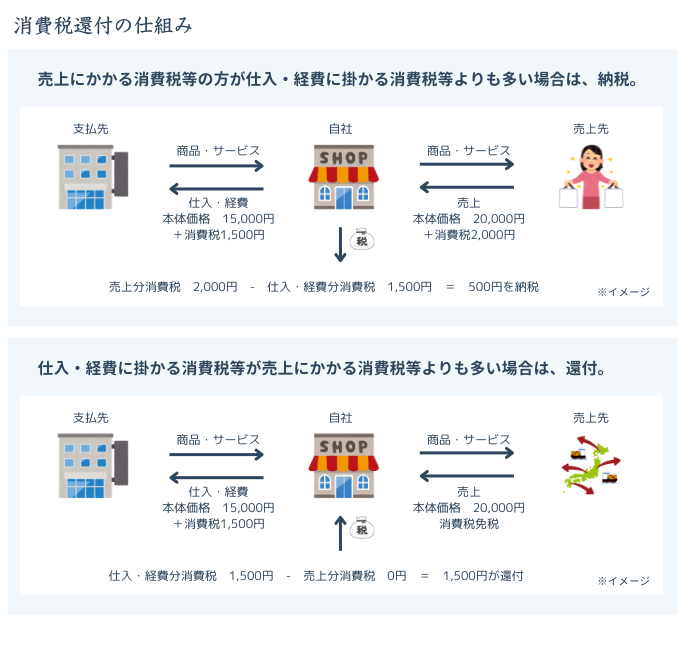

まず、消費税還付金制度とは、事業者が納めた消費税のうち、仕入や経費として支払った消費税の方が、販売時の消費税より多かった場合、その差額を「還付」してもらえる制度です。

逆に、販売時の消費税の方が多かった場合は差額を「納税」する必要があります。

しかし、輸出業の場合、販売時の消費税は発生しないので、仕入や経費で支払った消費税の還付を受けることができる仕組みになっています。

出典:竹内総合会計「消費税還付の基礎知識と注意点」

出典:竹内総合会計「消費税還付の基礎知識と注意点」計算方法

消費税の計算は以下の通りです。

還付(納付)の消費税額 = 売上にかかる消費税 - 仕入にかかる消費税

例として、売上200万円、仕入100万円が発生した場合、

売上にかかる消費税0円ー仕入にかかる消費税10万円=10万円還付となります。

実際の計算は、確定申告時に還付申請を行う際に計算されます。

還付を受けるための条件

お得な制度ですが、還付金を受け取るにはいくつかの条件と手続きが必要になります。

それぞれ詳しく見ていきましょう!

1. 消費税課税事業者であること

消費税の還付を受けるには、消費税課税事業者である必要があります。

消費税課税事業者とは、課税売上高が1,000万円を超えている事業者です。1,000万円を超えた場合、自動的に「課税事業者」となり、消費税の申告義務が発生します。

また、売上が1,000万円以下であっても、自主的に「課税事業者選択届出書」を提出すれば、課税事業者として扱われ、還付を受けることが可能になります。

個人事業主の場合、売上高1,000万円を超える方はなかなかいないと思いますので、多くの方は「課税事業者選択届出書」を提出することになるでしょう。

必要書類は国税庁のWebサイトからダウンロードできます。

2. 原則課税を選択すること

消費税の計算方法には、「原則課税方式」と「簡易課税方式」の2種類があり、原則課税を選択した場合のみ還付を受けることができます。

3. 還付を受けるタイミング

還付金は確定申告後、税務署の審査を経て1~2か月後に口座へ振り込まれます。

ただし、税務署が事業内容を精査するため、追加で確認書類の提出を求められることもあります。

注意点

1.課税事業者や原則課税の選択

「消費税課税事業者選択届出書」を提出すると、課税事業者へ変更できます。また、「消費税簡易課税制度選択不適用届出書」の提出により、簡易課税から原則課税に切り替えられます。

しかし、各書類の提出後2年間は免税事業者や原則課税に戻ることはできません。

輸出業を継続できるかどうかを踏まえたうえで、手続きをすべきかどうかを判断しましょう。

まとめ:還付制度を上手に活用しよう

消費税還付金制度は、輸出業を営む個人事業主や法人は必ず知っておくべき制度の1つです。いくつかの書類を提出して、確定申告を行えばだれでも還付されるため覚えておきましょう。

当サイトをご覧いただき、ありがとうございます。

当サイトでは「「こんな情報が欲しかった!」と思っていただけるような生活に役立つ知識やおすすめアイテムを筆者の体験談を交えて紹介しています😊

みなさんが豊かな人生を歩んでいけるよう応援しています!